PPP项目收益率指标探析和应用建议

PPP项目收益率指标探析和应用建议

文/陈宏能 肖靓

PPP 项目围绕基础设施和公共服务项目构建政府和社会资本之间长期合作关系,在决策或招商阶段合理确定项目收益水平是建立政企之间财务关系的重要工作,事关公正公平和项目可持续健康运营

在PPP项目大量涌现的情况下,国家发改委颁布的《建设项目经济评价方法与参数(第三版)》(以下简称《方法与参数》)中定义的各种“财务内部收益率”指标已被广泛应用于PPP项目收益水平确定、项目补贴机制设计、PPP招标标的控制价制定等方面;但另一方面,在具体指标的选择应用方面,因认识上的差异,以及其他因素影响,PPP项目方案设计中“财务内部收益率”指标选用方法“因人而异”现象突出,不同的PPP咨询机构对于提供咨询服务的同类PPP项目、或同一地方政府对于管辖区的同类PPP项目,存在使用不同收益率指标的现象,在一定程度上极易在PPP项目间造成公平性失衡,同类项目间也缺少比较基础,为相关项目决策造成困惑。本文拟在对收益率指标辨析基础上,对PPP项目实施中合理选择应用“财务内部收益率”指标提出相应建议。

u “财务内部收益率”基本概念

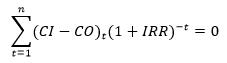

按《方法与参数》,财务内部收益率指标涉及三种指标,一是“项目投资财务内部收益率”指标,二是“项目投资资本金财务内部收益率”,三是“投资各方财务内部收益率”指标。这也是目前PPP项目中经常使用的三个指标。三个指标皆是以项目全周期净现金流为考察对象的动态指标,是指在项目计算期内各年净现金流量(现金流入-现金流出)现值累计值为零时的折现率。“财务内部收益率”一般都是通过编制现金流量表而计算获得,可用以下公式予以概括:

其中:

CI:项目现金流入量;

CO:项目现金流出量;

(CI-CO)t:第t年的净现金流量;

n : 财务计算期(对于PPP项目为政府和社会资本合作期)

IRR:财务内部收益率。

“项目投资财务内部收益率”、“项目投资资本金财务内部收益率”和“投资各方财务内部收益率”指标皆根据以上公式计算,但所使用的现金流入和流出不同。

按国家发改委《建设项目经济评价方法与参数(第三版)》的解释,“项目投资财务内部收益率”属“融资前”分析指标,包括所得税前和所得税后两项指标,融资前分析可选择计算所得税前指标和(或)所得税后指标;“项目投资资本金财务内部收益率”和“投资各方财务内部收益率”则属“融资后”分析指标。

《方法与参数》对投资项目评价所涉及的各种“财务内部收益率”指标以时间轴为核心按“融资前”指标和“融资后”指标的划分和定义,符合建设项目项目资金筹措方案随前期工作不断推进而逐步明晰落实的演进过程,并与我国基本建设程序中“项目建议书—可行性研究报告”的审批递进程序相匹配和衔接,在投资项目决策评估中发挥着重要作用。

u 基于利益主体模型对内部收益率的再认识

在PPP项目中,尤其对于贯穿投资、建设、运营和移交全周期的BOT项目,以上三种财务内部收益率指标通常是政府方在引入社会资本过程中用于确定项目收益水平、制定招标控制价和测算可行性缺口补贴的依据,是构建政府和社会资本利益关系的核心因素,在PPP项目中重要性地位十分突出。

一个基础设施项目,一旦开始启动PPP实施,项目往往已经经过了投资主管部门审批程序,意味着应用《方法与参数》相关规定对项目进行经济财务评估的前期论证阶段已经结束或基本结束。因此,在PPP实施阶段,在涉及PPP项目收益水平的内部收益类指标选取、分析、测算等相关工作中,需要结合PPP项目构建各方利益关系的需要,进一步厘清各种收益率指标之间的相互关系和明确在PPP项目中的合理应用。

PPP项目的财务利益相关方可简化归纳为4个主体,分别是政府税务主体(国税和地税)、项目股权方、项目债权方,以及由股权方组建的项目公司。在此简化的利益模型中,对于涉及政府补贴的项目,将提供补贴的地方政府仅视为项目支持方,不作本文所构建利益模型的相关方。分别以上述4个财务主体为中心形成项目利益主体模型,可构建各财务利益方的净现金流量,以及测算相应的“财务内部收益率”指标,具体如下:

1.是政府税务主体净现金流

政府税管主体净现金流入体现为税收收入(存在政府补贴的情况下,补贴视为项目收入,而补贴支出不作为税管主体支出),项目缴纳的各种税费是项目对政府方的贡献,该净现金流包括项目缴纳的增值税(实际税赋)、营业税和企业所得税等收入。该净现金流计为A1净现金流。

2.是PPP项目债权方净现金流

以债权方为考察对象,该现金流的流入为债权方从项目收回的各类贷款利息,以及收到的项目借款本金偿还,现金流出为债权方为项目提供的债务资金流出。该现金流入和现金流出所构建的净现金流计为A2现金流。在当前贷款基准利率为4.9%的情况下,A2净现金流的财务内部收益率必大于4.9%,亦即债权方财务内部收益率必然高于其为项目提供贷款的利率水平。

3.是PPP项目股权方净现金流

股权方即PPP项目中所称的“社会资本方”以及政府指定的其他政府出资主体的总称,股权方现金流入为利润分红(暂不包括项目公司清算时归属股权方的清算收入);现金流出为项目全部股权方的资本金出资。该现金流入和现金流出所构建的净现金流计为A3净现金流。股权方净现金流与《方法与参数》中的投资各方净现金流相对应,如在现金流入中计入项目公司清算收益,则股权方净现金流即为《方法与参数》中的投资各方净现金流的总和。如PPP项目中股权方实行不对称分红,则可分别构建各股权方的净现金流和计算相应的股权方财务内部收益率。

4.是项目公司净现金流量

项目公司由股权方按股份比例合资组建,项目公司净现金流量以项目公司为考察对象,该净现金流依据《方法与参数》所定义的“财务计划现金流量表”予以构建,由项目经营活动净现金流量、投资活动净现金流量和融资活动净现金流量的总和形成项目公司净现金流,计为A4净现金流。

A1、A2、A3、A4净现金流具有明确的经济财务含义,即它们代表不同财务主体在PPP合作期间所实现的净现金流。不同财务主体净现金组合则具有以下进一步的经济财务含义,组合现金流的财务内部收益率与《方法与参数》定义的各种财务内部收益率的关系如下所述:

(1)“A1+A2+A3+A4”组合: 其含义为项目各类财务主体(税务主体、股权方、债权方和项目公司)净现金流的总和,对于特定项目,该净现金流为常量现金流,相应的财务内部收益率亦为一个固定的常量值,不随项目资本金比例、融资方案、融资条件,以及税务条件的变化而发生变化。该指标与《方法与参数》中“项目投资财务内部收益率”所得税前指标相接近,但前者考虑了项目的所有纳税情况,而后者则仅考虑了项目的所得税纳税情况,未完全体现项目缴纳的增值税金等全部税收贡献。

(2)“A2+A3+A4”组合: 其含义为项目股权方、债权方和项目公司(项目公司由股权方拥有)三方实现净现金流的总和,该净现金流的财务内部收益率(暂称为“PPP项目财务内部收益率”)与《方法与参数》中“项目投资财务内部收益率”所得税后指标相接近;如后者计算时不使用《方法与参数》中要求的“调整所得税”方法进行处理,而直接使用与项目融资方案相匹配的所得税支出(即按“融资后”模式进行计算),则该指标即演变为“PPP项目财务内部收益率”。

(3)“A3+A4”组合:此为股权方净现金流和由其拥有的项目公司留存净现金流的总和,该净现金流的财务内部收益率即为《方法与参数》中所定义的“项目投资资本金财务内部收益率”,二者具有相同的含义和数值。

以上从利益主体及其组合角度,对项目涉及的各种“财务内部收益率”指标进行辨析,以期有助于形成对《方法与参数》相关财务内部收益率指标的扩展性认识,以利于在项目中的正确应用。

u PPP项目相关收益率指标选用建议

PPP项目围绕基础设施和公共服务项目构建政府和社会资本之间长期合作关系,在决策或招商阶段合理确定项目收益水平是建立政企之间财务关系的重要工作,事关公正公平和项目可持续健康运营。基于对PPP项目涉及的财务利益相关方净现金流的认识,对相关内部收益率指标的具体应用提出以下建议,供业内参考使用:

1.关于“项目财务内部收益率”税后指标

该指标以《方法和参数》中定义的“项目投资现金流量表”为计算基础(所得税支出科目不做“调整所得税”处理),真实体现了股权方(含项目公司)和债权方所实现的综合收益率水平,适用于项目公司中全部股权实行“同股同权”的PPP项目。PPP实施通常以为项目引入股权方为主要目标之一,而项目债务资金筹集则是由股权方通过所组建的项目公司予以实现落实,政府方对项目债务不承担筹措、担保、偿还等责任,采用“PPP项目财务内部收益率”指标充分体现了PPP项目这一本质特征。进一步测试分析表明,“PPP项目财务内部收益率”指标受项目融资方案和融资条件变化的影响相对较小,融资成本的增减变化主要体现为股权方(含项目公司)与债权方之间的财务利益格局的此消彼长。因此本文建议政府方在进行PPP项目财务方案设计时宜优先选用“PPP项目财务内部收益率”指标。

2.关于“项目投资资本金财务内部收益率”指标

该指标对于PPP项目投标人而言意义重大,依托该指标,投标人可对项目投资效益和资本金使用效率作出科学判断。对于政府方,本文不建议在PPP项目财务方案设计时使用该指标,因为使用该指标的一个潜在风险是,政府方将为PPP项目融资成本变化承担责任,有可能出现社会资本(或项目公司)在融资条件发生变化时向政府方提出补偿诉求,需要在PPP合同中对融资成本变化风险予以进一步的约定和明确。

3.关于“投资各方财务内部收益率”指标。

在项目公司各股东方实行不对称分红情况下(如经常见到有的PPP项目中约定政府投资主体不参与项目公司分红),则在PPP项目财务方案设计时科学使用该指标。在政府投资主体不参与项目分红情况下,需以项目分红为基础针对社会资本构建专门的社会资本方净现金流,测算相应的“社会资本财务内部收益率”指标,以及在PPP合同中需明确政府投资方对项目公司现金流的管理控制权限、以及项目清算时的分配方式等事项。

4.避免误用“社会资本自有资金财务内部收益率”指标

在个别PPP项目中笔者见到在政府投资方不分红情况下,政府方在项目招标阶段按“社会资本自有资金财务内部收益率”控制项目收益水平,该指标以项目资本金现金流量表为基础,在“项目资本金”科目中扣除政府投资方资本金出资后进行测定。本文认为该指标计算方法缺少明确的经济财务含义和理论支持,《方法与参数》也未见此等处理;在相同项目条件下,该指标计算值也将高于依托社会资本实际利润分红所计算的“社会资本财务内部收益率”指标,存在误导投资决策的可能。另一方面,以资本金现金流量表为基础的处理方法,无法处理诸如“运营期前10年政府投资方不分红,后10年按股比分红”等类型的利益安排,因此对于股权实行不对称分红的情况不具有方法上的普适性。建议在实操中不用或慎用上述“社会资本自有资金财务内部收益率”的测算处理方式。

作者简介:

陈宏能 北京金准咨询有限责任公司,董事长。

肖靓 北京金准咨询有限责任公司,项目总监。

u 【点评】——深入理解《方法与参数》在PPP项目中的应用

(文/北京金准咨询有限责任公司 郑敬波)

在PPP项目实施中,构建项目财务机制是项目实施PPP的核心工作,它综合体现了项目的边界条件、交易结构、风险分担机制和收益共享机制。这其中重要工作之一就是科学选取项目收益率指标。本文以《方法与参数》为基础,另辟视角以PPP项目中涉及的财务利益主体及其组合为考察对象,系统阐述了对项目各种“财务内部收益率”指标的理解,辨析了项目投资财务内部收益类、项目投资资本金内部收益率等指标的经济财务含义和内在关系,对《方法与参数》相关决策指标形成扩展性认识;同时,本文对PPP项目实施中如何正确选用各种内部收益率指标提出了相关意见和建议,对PPP项目财务决策和分析工作提供了具体应用指导。

发表于《中国投资》2016年9月刊